-

SAS GESTPE 38 Accompagnement du dirigeant

Copilote de TPE -

Restons en contact !

-

Contactez-nous

Mon compte

Le 05/05/2026 par Joël RAYNAUD - SAS GESTPE 38

Sommaire

- Pourquoi votre banque et votre expert-comptable vous harcèlent

- L'échéance du 1er septembre 2026 - ce que dit vraiment la loi

- Comment fonctionne réellement la facturation électronique ?

- Le constat qui dérange : ni les banques ni les experts-comptables ne sont dans le circuit

- Alors pourquoi ce harcèlement ?

- Le piège silencieux des logiciels de facturation mal calibrés

- Ce que vous devez retenir, dirigeant de TPE/PME

- L'État doit se saisir du problème

- Conclusion

Facturation électronique : pourquoi votre banque et votre expert-comptable vous harcèlent-ils alors qu'ils sont hors périmètre ?

L'échéance du 1er septembre 2026 - ce que dit vraiment la loi

À compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir leurs factures au format électronique. C'est une obligation, et elle est sanctionnée : 500 € d'amende en cas d'absence de désignation d'une plateforme de réception, puis 1 000 € supplémentaires tous les 3 mois tant que la situation n'est pas régularisée.

Pour répondre à cette obligation, chaque entreprise doit choisir librement une plateforme agréée (PA) parmi celles référencées par l'administration fiscale. Cette liberté de choix est un principe fondamental de la réforme. Aucun acteur - qu'il soit banque, expert-comptable ou éditeur de logiciel - n'a le droit d'imposer sa solution.

Nuance importante : certains éditeurs de logiciels métier ont anticipé la réforme et proposent ce service gratuitement à leurs clients - à contrario des banques et des experts-comptables qui le facturent. C'est la solution que je recommande pour démarrer, en gardant vos outils de facturation actuels - qui devront néanmoins être améliorés (j'y reviens plus loin).

Comment fonctionne réellement la facturation électronique ?

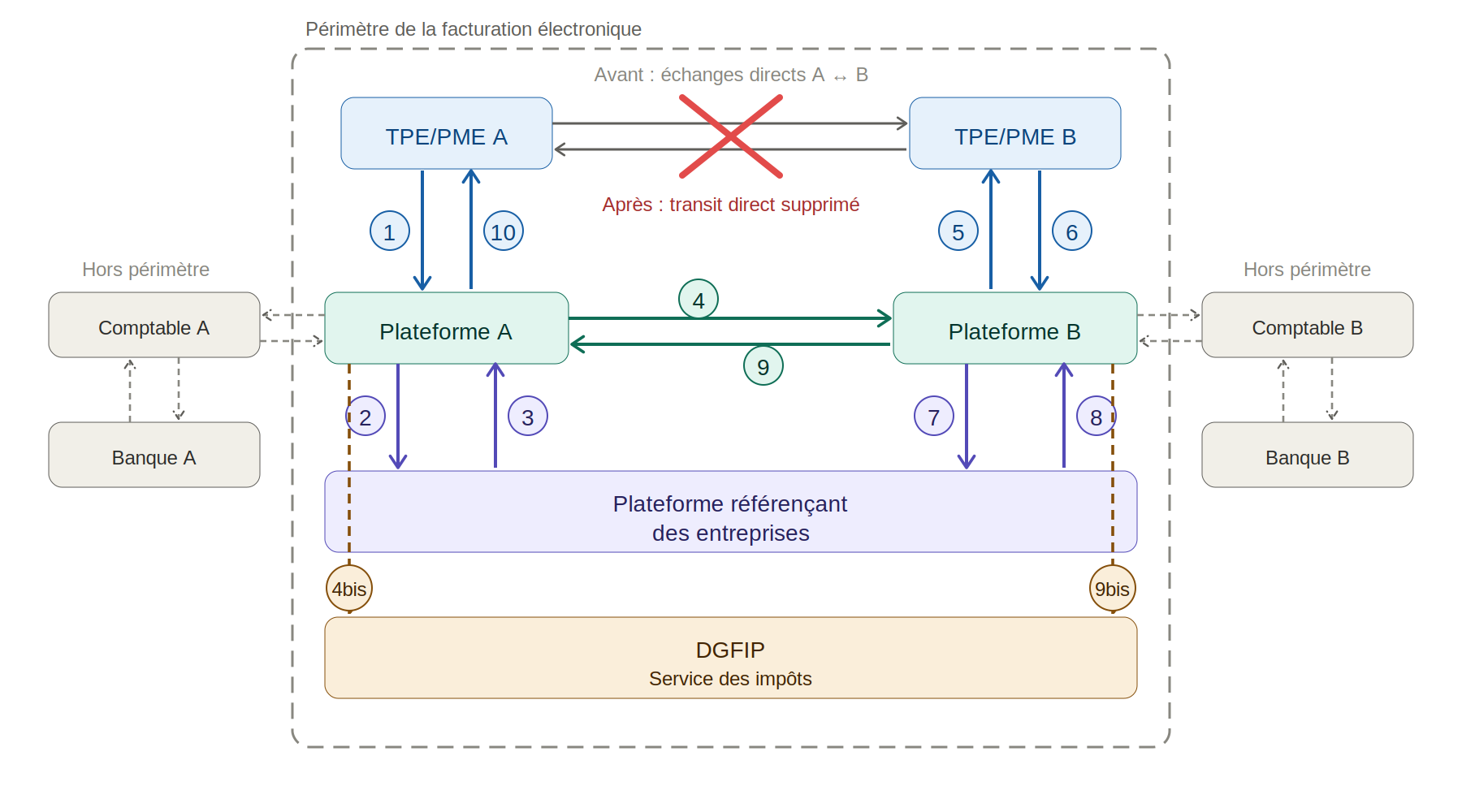

Ce schéma est volontairement détaillé. Il représente l'ensemble des flux prévus par la réforme entre une entreprise A qui émet une facture et une entreprise B qui la reçoit. Chacun des 16 mouvements numérotés correspond à une étape précise du circuit.

Regardez attentivement. Vous y trouverez : l'entreprise A, l'entreprise B, leurs plateformes respectives, l'annuaire de référencement, et la DGFIP. Vous trouverez aussi, à gauche et à droite, hors périmètre : les comptables et les banques. Hors périmètre. Pas dans les flux. Pas dans la loi. Hors périmètre.

Légende détaillée des flux du schéma

Avant la facturation électronique : l'entreprise A et l'entreprise B échangeaient leurs factures en direct. Avec la réforme, ce transit direct disparaît (croix rouge sur le schéma).

① Entreprise A → Plateforme A. L'entreprise A envoie à sa plateforme la facture qu'elle souhaite envoyer à l'entreprise B.

② Plateforme A → Plateforme référençant. La plateforme A interroge l'annuaire de référencement pour identifier la plateforme rattachée à l'entreprise B. La requête s'appuie sur le SIREN de l'entreprise B présent dans la facture.

③ Plateforme référençant → Plateforme A. L'annuaire de référencement renvoie automatiquement à la plateforme A l'identifiant de la plateforme rattachée à l'entreprise B.

④ Plateforme A → Plateforme B. La plateforme A transmet la facture à la plateforme B identifiée par l'annuaire.

④bis Plateforme A → DGFIP (sous 24h). La plateforme A dispose d'un délai maximum de 24 heures pour transmettre la facture à la DGFIP. Côté entreprise A, aucune contrainte de durée minimale n'est imposée sur l'envoi de ses factures : elle doit uniquement garantir la continuité des dates et de la numérotation.

Exemple concret : nous sommes le 20 avril 2026. La dernière facture émise par l'entreprise A porte le numéro 204 et date du 15 avril. L'entreprise A peut parfaitement émettre une nouvelle facture aujourd'hui, datée entre le 15 et le 20 avril, sous le numéro 205. Continuité des dates et de la numérotation respectée - c'est tout ce qui compte.

⑤ Plateforme B → Entreprise B. La plateforme B transmet la facture à l'entreprise B. Point d'attention : à défaut d'action explicite de refus de la part de l'entreprise B, la facture est réputée acceptée. Le silence vaut acceptation.

⑥ Entreprise B → Plateforme B (cas de refus). Si l'entreprise B refuse la facture émise par l'entreprise A, elle doit signaler ce refus à sa plateforme B. Sans cette action explicite, la facture est considérée comme acceptée.

⑦ Plateforme B → Plateforme référençant. La plateforme B interroge l'annuaire de référencement pour identifier la plateforme rattachée à l'entreprise A.

⑧ Plateforme référençant → Plateforme B. L'annuaire renvoie à la plateforme B l'identifiant de la plateforme A, lui permettant ensuite de faire remonter le refus.

⑨ Plateforme B → Plateforme A. La plateforme B transmet le refus de l'entreprise B à la plateforme A.

⑨bis Plateforme B → DGFIP (sous 24h). La plateforme B dispose d'un délai maximum de 24 heures pour informer la DGFIP du refus de la facture par l'entreprise B.

⑩ Plateforme A → Entreprise A. La plateforme A transmet à son client, l'entreprise A, le refus de la facture par l'entreprise B.

En cas de refus : la modification par index version

⑪ Modification de la facture par l'entreprise A. L'entreprise A modifie sa facture en s'appuyant sur un système d'index version : la facture conserve son numéro et sa date d'origine, seule sa version évolue. Aucun avoir n'est nécessaire, aucune nouvelle facture n'est créée. Point essentiel : la date de la facture initiale est maintenue, et les conditions de paiement initiales restent applicables. L'entreprise A transmet cette nouvelle version de la facture à sa plateforme.

Alerte importante : de nombreux logiciels de facturation ont mal interprété le texte de loi et imposent à leurs clients la procédure ancienne - émission d'un avoir, puis création d'une nouvelle facture souvent datée plusieurs semaines après l'originale. Conséquence directe : le délai de paiement repart à zéro, et le règlement du client peut être reporté d'autant. Une mauvaise lecture de la loi qui pénalise directement la trésorerie du dirigeant de TPE.

Conseil GESTPE 38 : insistez auprès de votre éditeur de logiciel de facturation pour qu'il modifie ce fonctionnement. Votre trésorerie en dépend.

⑫ Plateforme A → Plateforme référençant. La plateforme A interroge à nouveau l'annuaire de référencement. Pourquoi ce nouvel aller-retour ? Pour s'assurer qu'entre-temps l'entreprise B n'a pas changé de plateforme. Sans cette vérification, la plateforme A risquerait d'envoyer la version modifiée de la facture vers une plateforme qui n'est plus celle de l'entreprise B - la facture serait alors perdue dans le circuit.

À savoir : dès qu'une entreprise change de plateforme, sa nouvelle plateforme en informe automatiquement et directement l'annuaire de référencement. L'annuaire est ainsi toujours à jour, et chaque interrogation des plateformes garantit le bon acheminement des factures.

⑬ Plateforme référençant → Plateforme A. L'annuaire renvoie automatiquement à la plateforme A l'identifiant à jour de la plateforme rattachée à l'entreprise B.

⑭ Plateforme A → Plateforme B. La plateforme A transmet à la plateforme B la nouvelle version de la facture modifiée par l'entreprise A.

⑭bis Plateforme A → DGFIP (sous 24h). La plateforme A dispose à nouveau d'un délai maximum de 24 heures pour transmettre à la DGFIP la version modifiée de la facture.

⑮ Plateforme B → Entreprise B. La plateforme B transmet à l'entreprise B la version modifiée de la facture (procédure identique au ⑤). À défaut d'action explicite de refus, l'entreprise B est réputée accepter la facture et le circuit se clôt ici.

⑯ et suivants - En cas de nouveau refus. Si l'entreprise B refuse à nouveau la facture, le circuit reprend à l'identique : ⑯ correspond au ⑥, puis enchaîne ⑰=⑦, ⑱=⑧, ⑲=⑨, ⑲bis=⑨bis, ⑳=⑩, et ainsi de suite jusqu'à ce que l'entreprise B accepte la facture. Le système de versions successives (index version) permet ainsi un nombre illimité d'allers-retours entre l'entreprise A et l'entreprise B, sans jamais altérer la date d'origine ni les conditions de paiement initiales.

Le constat qui dérange : ni les banques ni les experts-comptables ne sont dans le circuit

Reprenons les acteurs dans le périmètre de la facturation électronique :

L'entreprise émettrice. L'entreprise destinataire. Leur plateforme agréée respective. L'annuaire centralisé de l'administration fiscale (la " plateforme référençant des entreprises "). Et la DGFIP.

C'est tout. Cinq acteurs, pas un de plus.

L'expert-comptable n'apparaît nulle part. La banque n'apparaît nulle part. Ni dans les flux entre entreprises. Ni dans les transmissions à la DGFIP. Ni dans les remontées de refus. Ni dans les vérifications d'annuaire. Nulle part.

Et pour cause : la loi a été conçue pour donner à chaque entreprise la liberté de choisir sa plateforme, en fonction de ses besoins métier. Pas en fonction des intérêts commerciaux de son banquier ou de son cabinet comptable.

Alors pourquoi ce harcèlement ?

Soyons directs. Quatre raisons, et pas une de plus.

1. La rentabilité. Une plateforme agréée, c'est un abonnement mensuel ou trimestriel. Multipliez par 50, 200, 1 000 clients. Le calcul est vite fait. Une banque qui équipe ses clients sur sa propre plateforme, c'est un revenu récurrent garanti. Un cabinet comptable qui impose la plateforme de l'Ordre, c'est la même logique.

2. La captation de données. Vos factures, ce sont vos clients, vos fournisseurs, vos marges, vos volumes, vos saisonnalités. Pour une banque, c'est une mine d'or pour calibrer ses offres de crédit. Pour un cabinet, c'est une garantie de fidélisation.

3. La peur comme levier commercial. " L'échéance approche ", " vous risquez une amende ", " il faut anticiper "... Les emails que vous recevez aujourd'hui ressemblent moins à de l'information qu'à de la pression commerciale déguisée en service.

4. La simplification technique côté cabinet comptable. Si tous les clients d'un cabinet sont sur la même plateforme, le cabinet n'a besoin que d'une seule API pour automatiser la collecte des factures de l'ensemble de son portefeuille. Avec des plateformes différentes, ce sont des centaines de connexions API à mettre en place, à maintenir, à surveiller. Le calcul est limpide : pousser tous ses clients sur la même plateforme, c'est diviser par cent les coûts techniques internes du cabinet - tout en facturant au client final un service présenté comme " valeur ajoutée ". Vous payez plus cher pour que votre cabinet travaille moins.

Au passage : certains affichent " gratuit " en gros - et " sous certaines conditions " en tout petit. Lisez les notes de bas de page. Vous y trouverez généralement une limite de factures gratuites par mois, au-delà desquelles la facturation s'applique. Le " cadeau " se transforme vite en abonnement.

Le piège silencieux des logiciels de facturation mal calibrés

Au-delà du harcèlement commercial, un autre risque vous guette - plus discret, mais tout aussi pénalisant : certains logiciels de facturation ont mal interprété le texte de loi.

La réforme prévoit qu'en cas de refus d'une facture par le client, l'émetteur peut modifier la facture par index version - c'est-à-dire en conservant son numéro et sa date d'origine, et en faisant simplement évoluer sa version. Aucun avoir, aucune nouvelle facture. La date initiale est maintenue. Les conditions de paiement initiales restent applicables.

Or, de nombreux logiciels imposent encore la procédure ancienne : émission d'un avoir, puis création d'une nouvelle facture, souvent datée plusieurs semaines après l'originale. Conséquence directe : le délai de paiement repart à zéro, et le règlement de votre client peut être reporté d'autant.

Une mauvaise lecture de la loi qui pénalise directement votre trésorerie.

Conseil GESTPE 38 : insistez auprès de votre éditeur de logiciel de facturation pour qu'il modifie ce fonctionnement. Votre trésorerie en dépend.

Ce que vous devez retenir, dirigeant de TPE/PME

Vous êtes libre de choisir votre plateforme agréée. Cette liberté est un principe fondamental de la réforme. Aucune banque, aucun cabinet comptable n'a le droit de vous imposer la sienne.

Vos outils de facturation métier - qu'il s'agisse de gestion commerciale d'artisan, de logiciel sectoriel pour PME industrielle, de solution dédiée aux métiers de bouche (boucherie, traiteur, restauration, boulangerie, multi-établissements), de gestion pour le bâtiment, le commerce ou les professions libérales - proposent souvent gratuitement à leurs clients une plateforme intégrée à leur système. Cette plateforme connaît vos articles, vos clients, vos cadences. Elle s'inscrit dans votre quotidien sans rupture. C'est cette logique-là, logique métier, qui doit guider votre choix - pas la pression d'un mail commercial déguisé en obligation légale.

Quel que soit votre métier, le pilotage de votre rentabilité passe d'abord par des outils pensés pour vous. La facturation électronique n'échappe pas à cette règle.

Demain, votre banque restera en relation avec la plateforme que vous aurez choisie - pour lui délivrer ses factures, et c'est tout. Rien de plus. Pas d'accès privilégié à vos données. Pas d'exclusivité. Pas de chantage déguisé.

Demain, votre expert-comptable récupérera vos factures depuis votre plateforme, pas l'inverse. C'est vous qui pilotez. C'est vous qui choisissez.

L'État doit se saisir du problème

Ce harcèlement commercial déguisé en information réglementaire pose un vrai problème démocratique. Les TPE/PME ne sont pas des pigeons. Elles sont la colonne vertébrale économique du pays. Quand une réforme prévoit explicitement la liberté de choix, voir des acteurs hors périmètre profiter de la confusion pour imposer leurs solutions - souvent payantes, parfois sous couvert de " gratuité conditionnelle " - devrait alerter les pouvoirs publics.

Pire encore : les pop-up bancaires intrusifs. Certaines banques vont jusqu'à imposer des pop-up qui s'ouvrent automatiquement à chaque connexion à l'espace bancaire de leurs clients, sans option pour les masquer définitivement. Ce n'est plus de l'information. C'est du forçage commercial caractérisé.

Et les campagnes publicitaires de l'Ordre des experts-comptables ? L'institution elle-même participe activement à ce climat de pression. Spots radio, encarts presse, affichage : la communication institutionnelle martèle l'idée que l'expert-comptable serait l'interlocuteur incontournable de la facturation électronique. C'est faux. La loi ne lui confère aucun rôle dans le circuit officiel. Cette campagne entretient la confusion dans l'esprit des dirigeants de TPE - et les pousse à signer chez leur cabinet comptable " par défaut ", sans avoir compris qu'ils avaient le choix.

Que fait la DGCCRF ? La Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes a précisément pour mission de sanctionner les pratiques commerciales trompeuses, agressives ou déloyales envers les professionnels. Le cas d'espèce coche toutes les cases.

Que fait l'ACPR ? L'Autorité de Contrôle Prudentiel et de Résolution, adossée à la Banque de France, contrôle les pratiques commerciales des établissements bancaires. Les pop-up forcés à chaque connexion relèvent directement de son périmètre.

Cette dérive mérite une réaction. Les deux autorités doivent se saisir du dossier.

En attendant, vous, dirigeants : gardez la tête froide. Lisez les mails que vous recevez avec un œil critique. Demandez-vous toujours : cet acteur est-il dans mon périmètre ? A-t-il un intérêt commercial à me faire signer ici ? Et choisissez en conscience.

Et passez à l'action. Demandez à votre expert-comptable qu'il cesse de vous harceler avec ses mails commerciaux déguisés en information réglementaire. Demandez à votre banque qu'elle retire ses pop-up intrusives de votre espace bancaire. Vous êtes le client. C'est vous qui payez. Faites-vous respecter.

Conclusion

La facturation électronique est une réforme qui peut être bénéfique pour votre TPE - à condition de ne pas vous laisser embarquer dans un choix par défaut, dicté par la pression commerciale d'acteurs qui ne sont même pas concernés par le texte. Votre banque et votre expert-comptable ont leur rôle. Mais ce rôle n'est pas dans la facturation électronique.

Choisissez librement. Choisissez en connaissance de cause. Choisissez l'outil qui sert votre métier.

Aidez vos pairs : partagez cet article

Si cet article vous a éclairé, partagez-le sur vos réseaux sociaux. Autour de vous, d'autres dirigeants de TPE/PME reçoivent en ce moment même les mêmes mails, les mêmes pop-up, les mêmes pressions. Beaucoup vont signer par défaut, sans avoir compris qu'ils avaient le choix.

Vous pouvez les aider à réagir avant qu'il ne soit trop tard.

Utilisez les logos de partage en haut à droite de l'article pour le diffuser sur LinkedIn, Facebook, X - ou par email en partageant simplement l'URL de cet article à vos contacts.

Plus cet article circulera, plus la pression remontera vers les banques, les cabinets comptables, l'Ordre, et les autorités de régulation. Ensemble, nous pouvons faire bouger les lignes.

Joël RAYNAUD - Fondateur GESTPE 38, éditeur DionySols Pilotage et Gestion - Voiron (38)